Договор банковского вклада - что это

Для многих граждан, имеющих финансовые накопления, хорошим способом уберечь средства от инфляции и получить при этом прибыль, является банковский вклад. В этой статье мы рассмотрим важные моменты заключения договора вклада.

Что представляет собой этот договор? Каковы права участников сделки? Об этом и многом другом читайте далее.

Банковский вклад и договор вклада: определение понятий

Банковский вклад, или депозит, - это сделка, при которой банк принимает от вкладчика определённую сумму денег, обязуясь вернуть её с процентами в рамках условий, предусмотренных договором вклада.

Договор банковского вклада – это тип гражданско-правового соглашения, позволяющий гражданам защитить свои финансовые средства от процессов инфляции, риска кражи и получить при этом определённую прибыль.

Данный документ обязывает банковскую организацию выплачивать доход в виде указанных в договоре процентов. Банк обязан вернуть деньги в срок, прописанный в соглашении, не нарушая указанных в нём условий.

Важно! Права и обязанности сторон по договору вклада регулируются законодательно (гл. 44 ст. 834 ГК РФ).

Виды и типы банковских вкладов

Вклады различаются по:

- срокам размещения (срочные и до востребования);

- функциональности;

- назначению финансовых продуктов.

Вклад до востребования означает, что банк берёт на себя обязанность возвратить вложенные средства клиенту в любое время по его требованию. Для кредитной организации данный тип вклада представляет неопределённый доход, поэтому не очень привлекателен. Именно поэтому условия для клиента в данном случае минимально выгодны (0,1% - 1%).

Срочный вклад позволяет банку привлечь деньги вкладчика на определённый срок. Договор по такому вкладу чаще всего содержит пункт, согласно которому вкладчик может забрать свои деньги раньше срока, но с существенными потерями в виде минимальных дивидендов. Срочные банковские вклады классифицируются по назначению и бывают:

- сберегательными;

- накопительными;

- расчётными.

Самым распространёнными из срочных считаются сберегательные вклады. Процентные дивиденды по таким депозитам наиболее высокие, а значит и более выгодны для вкладчиков.

Условия договоров по накопительным вкладам считаются более гибкими и позволяют вкладчику пополнять депозит в течение всего срока договора. Такое вложение финансовых средств подходит тем клиентам, которые хотят накопить определённую сумму для дорогой покупки.

Расчётные вклады позволяют вкладчику управлять деньгами на своём депозите и совершать приходно-расходные операции.

Важно! Вклады по договору банков с физлицами защищены системой страхования вкладов, гарантом которой выступает Агентство по страхованию вкладов (АСВ). Кроме того, гарантия подкреплена на законодательном уровне (ФЗ- № 177 от 23.12.2003 г.).

А вот банковские вклады юридических лиц не обеспечены никакой государственной гарантией.

Участники договора вклада

Сторонами договора вклада выступают:

- Вкладчик (сторона-инвестор), в роли которого могут выступать как организация, так и любой гражданин.

- Банковская организация.

Важно знать! Чтобы принимать вклады, финансовая организация должна получить банковскую лицензию ЦБ (ст. 36 закона № 395 от 02.12.1990 г.). Управлять деньгами вкладчиков разрешается не только банкам, но и кредитным организациям, однако последние вправе работать исключительно с предприятиями-вкладчиками.

Среди физических лиц выступать вкладчиками по договору банковского вклада вправе:

- граждане РФ;

- лица, не имеющие гражданства;

- граждане иностранных государств.

Они могут выбирать банк по своему усмотрению и вправе размещать свои средства сразу в нескольких финансовых организациях.

Обратите внимание! Граждане, достигшие 14 лет, также вправе лично управлять своими вкладами, а дети, не имеющие паспорта, могут оперировать своими сбережениями через официальных представителей и опекунов.

Если в качестве вкладчика выступает физическое лицо, договор вклада будет публичным; это значит, что документ подписывается с каждым гражданином, обратившимся в банк.

Особенности договора вклада

Ключевыми моментами договора вклада являются:

- стороны сделки;

- предмет сделки (денежные средства).

Наличные средства передаются в собственность банковской организации, а безналичные – в полное распоряжение.

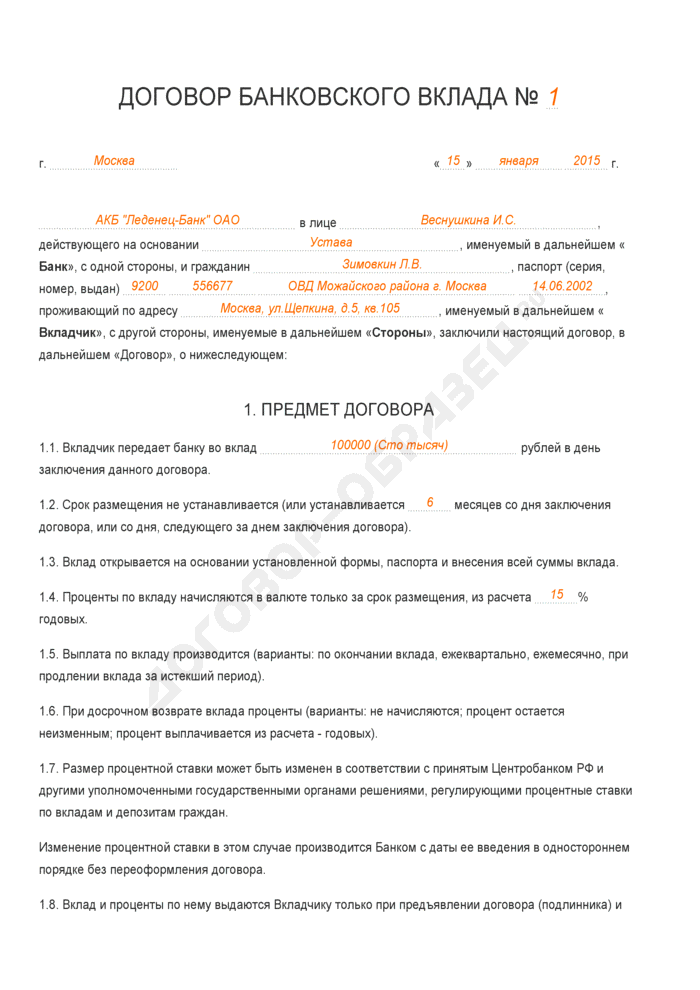

Внимание! Договор составляется и заключается лишь в письменной форме (в 2 экземплярах). Разновидностью стандартного договора являются сберкнижка и сберегательный сертификат. Сделка считается недействительной при несоблюдении письменной формы соглашения.

Суть договора сводится к перечню прав и обязанностей сторон. Договор банковского вклада – это одностороннее соглашение, поэтому в нём говорится об обязанностях банка и о правах клиента.

Обязательства банка перед вкладчиком:

- Возврат суммы вклада. Юрлицо получает деньги только в безналичной форме, физлицо – в любой удобной для него форме. При этом банк не вправе заставлять вкладчика забрать сумму, если срок соглашения истёк. Дата окончания договора может быть продлена автоматически до востребования.

- Выплата процентов. Их размер указывается в договоре, а если таковой пункт отсутствует, то размер ставки определяется с учётом ст. 809 п.1 ГК РФ. Начисляются дивиденды на следующий за открытием счёта день и до конца действия договора. Могут использоваться простой или сложный способ начисления процентов. Согласно правилам банка, проценты выплачиваются по требованию вкладчика: помесячно или прибавляются к основному депозиту, и уже на конечную сумму начисляются дивиденды.

- Зачисление средств на имя клиента.

- Исполнение просьб о переводе средств другим лицам.

- Обеспечение возврата денег. Банк обязан сохранить и вернуть своевременно деньги. Вклад обеспечивается гарантией в виде обязательного страхования.

Ключевое условие договора – возврат денежных средств с начисленными процентами.

Права вкладчика:

- требование о возврате денежных средств;

- требование о выплате доходов по вкладу;

- право получения средств на счёт от сторонних лиц.

Договор вклада обязательно является односторонним, реальным и публичным.

Договор о банковском вкладе признаётся заключенным, если:

- между участниками достигнуто понимание по всем условиям договора;

- на депозитный счёт внесена определённая сумма денежных средств.

Ответственность сторон

Поскольку договор банковского вклада является односторонним, то ответственность несёт только одна сторона – финансовая организация. Согласно закону, нарушение банком условий договора грозит применением норм о поручительстве за невыполнение операций по вкладу.

Банковское учреждение несёт ответственность в следующих случаях:

- не соблюдено обязательство по обеспечению счёта;

- денежные средства утрачены;

- условия по счёту ухудшились;

- вклад принят неуполномоченным лицом;

- допущена просрочка по выплате дивидендов;

- не возвращены средства в срок.

В случае указанных или иных законодательных нарушений вкладчик вправе потребовать незамедлительного возврата суммы по счёту.

Банковский вклад – одна из стандартных сделок, осуществляемых финансовыми организациями. Договор вклада - это несложный для составления документ, который заверяет данную сделку между вкладчиком и банком. Тем не менее, любому лицу, решившему стать вкладчиком, необходимо овладеть информацией по содержанию договора, чтобы знать свои права и не бояться инвестировать свои средства в банк.